(DBV) Angesichts der bevorstehenden Gnitzenflugsaison und der teils gravierenden Erfahrungen aus dem Vorjahr, sei auf die dringende Impfempfehlung der Ständigen Impfkommission Veterinärmedizin (StIKo Vet) verwiesen. Die Bundesländer gewähren eine anteilige Beihilfe zur Impfung, finanziert durch das Land und die Tierseuchenkassen. Alle drei BTV-3-Impfstoffe der Hersteller SYVA, CZV und Boehringer befinden sich derzeit im Zulassungsverfahren.

Auf dem neusten Stand

Lokales aus dem Kreisverband

Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Aktuelles aus dem Kreisverband

Aktuelles aus dem Landesverband

07.02.2025

07.02.2025

Milchmarkt Milch und Rind

(AMI, ZMB) In der 4. KW stieg die Milchanlieferung in Deutschland saisonal. So erfassten die Molkereien 1,0 % mehr Milch als in der Vorwoche, während der Rückstand zum Vorjahr auf 1,5 % schrumpfte. Butterpreise sanken leicht, bleiben aber saisonal hoch. Die Nachfrage nach abgepackter Butter hat sich normalisiert. Blockbutter ist kurzfristig stark nachgefragt, da viele Einkäufer auf sinkende Preise gewartet haben. Der Schnittkäsemarkt bleibt stabil. Die Nachfrage ist hoch, das Angebot reicht knapp aus und kurzfristige Zusatzmengen sind kaum verfügbar.

Der Markt für MMP bleibt uneinheitlich. Die Nachfrage steigt wieder, da Exportgeschäfte nach ausbleibenden MKS-Fällen anlaufen. Die Auftragslage für VMP ist gut, mit neuen Abschlüssen und leicht höheren Preisen. Der Molkenpulvermarkt bleibt stabil, die Herstellung von Derivaten erfordert große Mengen an Rohstoffen. Die Nachfrage nach Molkenpulver in Lebensmittelqualität bleibt weiterhin hoch, bei Futtermittelware gibt es ein begrenztes Angebot, was zu stabilen Preisen führt.

07.02.2025

Brotweizen auf 5-Monatshoch Pflanzen

Mit Unterstützung fester Kurse ging es für die Erzeugerpreise in der 6. KW kräftig nach oben, aber das bleibt volatil. Und so bremsen die stark schwankenden Notierungen die Umsätze.

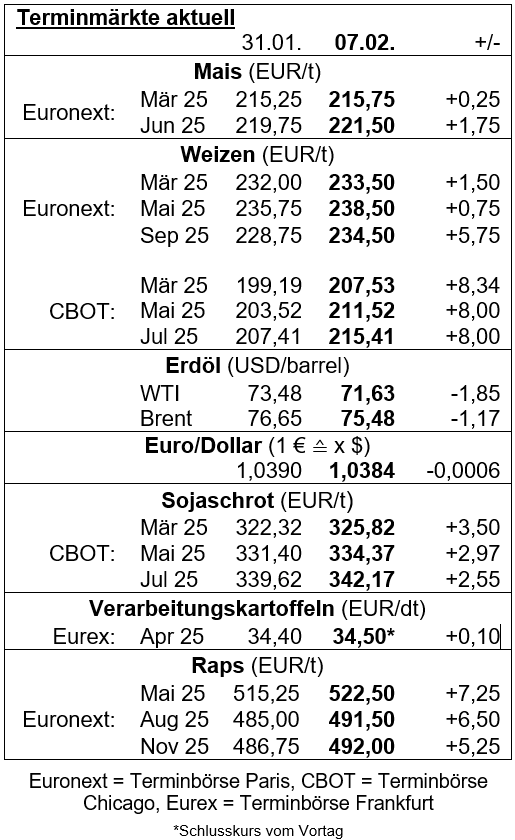

(AMI) Am 04.02.25 schloss der Fronttermin in Paris noch 6 EUR/t über Vorwochenlinie, am 05.02.24 bereits 1,50 EUR/t darunter, um am 06.02. bei 234 EUR/t wieder 2 Euro über dem Vorwochenniveau zu schließen. Und so treffen am Getreidemarkt sehr unterschiedliche Preisvorstellungen aufeinander, die nur selten zum Abschluss führen. Mühlen sind kaum Käufer und wenn, dann konzentriert sich das Kaufinteresse auf überdurchschnittliche Qualitäten. Diese werden von den Erzeugern aber nicht offeriert, jedenfalls nicht zu den aktuellen Geboten. Dabei erscheinen die Brotweizenpreise deutlich attraktiver als zuletzt.

Mit Unterstützung der Terminmarktkurse legten die Erzeugerpreise in der 6. KW 20225 sprunghaft zu und machten damit das Minus der beiden Vorwochen nahezu wieder wett. Alterntiger Brotweizen verteuerte sich um 4,25 EUR/t auf 209,15 (190-220) EUR/t und erreicht damit sogar seinen Jahreshöchstpreis. Das schafft Qualitätsweizen mit 229,30 (215-245) EUR/t und einem Plus von 4,60 EUR/t allerdings nicht und kratzt nur an den 230 EUR/t, die zu Anfang des Jahres gemeldet wurden. Eliteweizen verteuert sich um gut 4 auf 248,80 (240-250) EUR/t und bleibt damit ebenfalls unter den 253,55 EUR/t, die schon mal Anfang des Jahres gemeldet wurden.

Die Großhandelspreise franko Mühle legen gegenüber Vorwoche ebenfalls um 5 EUR/t zu. So wurden am 05.02.2025 für prompten Brotweizen franko Niederrhein 249 EUR/t genannt, franko Westfalen 1 EUR/t weniger. Der Exportstandort Hamburg nennt magere 240 EUR/t und für Qualitätsweizen 260 EUR/t. Damit bleibt der Qualitätsaufschlag unverändert bei 20 EUR/t.

Braugerste wird nur scheinbar fester bewertet! Mit dem Wegfall der Tiefpreismeldungen aus Thüringen und Sachsen, die in den Vorwochen deutlich unter 200 EUR/t frei Erfasserlager lagen, erhöht sich der Bundesdurchschnitt um 4,45 auf 220,80 (197-234) EUR/t, aber eigentlich werden nur aus Bayern gegenüber Vorwoche höhere Preise gemeldet; in 8 von 9 Regionalmeldungen gehen die Braugerstenpreise zurück, teils bis zu 7 EUR/t. Aber die Nachfrage ist gering. Die bisherige Nachfrage der Mälzereien in Deutschland ist laut BLE auf dem niedrigen Vorjahresstand und damit für Gerste 5 % unter dem langjährigen Durchschnitt und für Weizen sogar 15 %. Franko Oberrhein liegen aktuell die Verkaufsideen unverändert bei 260 EUR/t und stehen damit ziemlich allein, denn Kaufinteresse gibt es auf Terminen bis Juni 25 nicht. Daher haben für Liefertermine ab Oktober 25 die Verkäufer ihre Offerten gegenüber Vorwoche um 2 auf 278 EUR/t gesenkt und kommen damit den festgemeißelten 275 EUR/t der Käufer immerhin etwas näher.

Im Aufwind befinden sich sogar die Brotroggenpreise, die mit gut 162 EUR/t rund 3,75 EUR/t über Vorwoche liegen, aber damit ebenfalls das Niveau vom Jahresanfang verfehlen. Und das spiegelt die Krux des Getreidemarktes am besten wider; Die Großhandelspreise für Brotroggen franko Verarbeiter haben sich in den zurückliegenden 10 Tagen nicht verändert – weil es keine Nachfrage gibt! Es werden franko Oberrhein weiterhin 220 EUR/t genannt.

07.02.2025

Rapspreis kann Kursanstieg nicht ganz nachvollziehen Pflanzen

Das Plus für Raps auf Erzeugerstufe fällt entgegen dem deutlichen Kursanstieg in Paris nur marginal aus. Vor diesem Hintergrund bleibt die Abgabebereitschaft gedämpft.

(AMI) Die Entwicklungen in den USA zeigen auch in der EU deutliche Kurswirkung. Zum Wochenende kündigte die US-Regierung noch die Erhebung von Zöllen auf Ware aus Kanada, Mexiko und China an. Das schürte die Sorge, dass große Mengen von kanadischem Canola auf den EU-Markt kommen könnten, und setzte die Notierungen unter Druck. Die Verschiebung der Importzölle führte dann zu festeren Kursen. Hinzu kommt der schwache Euro, welcher die Wettbewerbsfähigkeit europäischer Partien auf dem Weltmarkt steigert. So schloss der Fronttermin Mai am 04.02.2025 bei 522 EUR/t und damit rund 13,75 EUR/t über dem Niveau der Vorwoche. Auch Partien der Ernte 2025 können sich auf Wochensicht befestigen. Mit 490,25 EUR/t notiert der August-25-Kontrakt rund 7,25 EUR/t höher.

Mit dem Plus in Paris geht es auch auf Großhandelsebene aufwärts. So sind am 05.02.2025 franko Niederrhein zur Lieferung ab Februar bei unverändertem Aufgeld 530 EUR/t möglich und damit 14 EUR/t mehr als noch in der Vorwoche. Franko Hamburg werden zur Lieferung ab April mit 525 rund 10 EUR/t mehr genannt. Für Partien der Ernte 2025 sind mit bis zu 495 rund 7 EUR/t mehr im Gespräch. Dabei bleibt die Handelsaktivität auch zum Monatswechsel ruhig. Einzig die Lieferungen aus Australien laufen stetig.

Weniger deutlich fällt das Plus auf Erzeugerstufe aus. Für Raps der Ernte 2024 werden im Mittel 492,20 EUR/t genannt und damit 0,60 EUR/t mehr als in der Vorwoche. Die Meldungen aus den einzelnen Bundesländern rangieren dabei in einer Spanne von 465-512 EUR/t. Am heimischen Rapsmarkt bleiben die Umsätze überschaubar. Der Fokus liegt vorrangig auf der Abwicklung bestehender Kontrakte. Nach Einschätzung des Marktes befinden sich nur noch Kleinstmengen nicht vertraglich gebundener Ware in Erzeugerhand. Hier wird in der Hoffnung auf weitere Preissteigerungen mit der Vermarktung größtenteils abgewartet. Die Ernte 2025 wird zunehmend besprochen. Auch Abschlüsse werden in die Bücher geschrieben. Hier sind im Mittel 456,20 (437-512) EUR/t möglich, ein Plus zur Vorwoche von 3,20 EUR/t.

07.02.2025

Zwiebelpreise zuletzt stabil Pflanzen

Eine stetige Nachfrage nach Zwiebeln wird vom Angebot glatt bedient. An den Preisen verändert sich dabei diese Woche nichts.

(AMI) Weiterhin wird über eine stetige Nachfrage nach Zwiebeln, vor allem aus Osteuropa, berichtet. Die Preise halten sich überwiegend stabil. Für sortierte, mittelfallende gelbe Zwiebeln, liegen die Preise je nach Region wie in der Vorwoche ab Station für Ladungen in BigBags zwischen 22,00 und 25,00 EUR/dt. Für die Sortierung 60/80 mm liegen die Preise zwischen 24,00 und 27,00 EUR/dt. Übergrößen bleiben gefragt. Der Großteil an roten Zwiebeln ist kontraktgebunden. Die Preise für freie Ware halten sich, falls verfügbar, bundesweit bei konstanter Nachfrage auf festem Niveau.

07.02.2025

Regionaler Marktkommentar Pflanzen

Während es an den Getreide-Terminmärkten weiter Auf und Ab geht, zeigen sich die Erzeugerpreise im Wochenvergleich durchweg fester. Während im Bundesschnitt gut 229 EUR/t für A-Weizen aufgerufen wurden, waren in Niedersachsen in der Regel über 230 Euro möglich. Es wird berichtet, dass die Entwicklung zu einem steigenden Angebot am Markt führt. Gleichzeitig werden Verarbeiter etwas vorsichtiger. So halten sich die gehandelten Mengen am Brot- und Futtergetreidemarkt weiterhin in Grenzen. Am Ölsaatenmarkt konnte sich der Raps-Termin an der Euronext nach den deutlichen Verlusten im Januar wieder etwas erholen. Die Entwicklungen an der Börse haben den Erzeugerpreisen ebenfalls zu einem Plus verholfen. Dass die 500 Euro-Marke nicht mehr erreicht werden kann, wird allerdings auch immer weniger relevant, da der Großteil der alten Ernte mittlerweile vermarktet sein dürfte. Am Kartoffelmarkt wurden in der letzten Woche die erwarteten Zuschläge für Kühllagerware durchgesetzt. Zum Beginn der Woche wurden somit aus der Heideregion ein Aufschlag von 2 Euro für Kartoffeln aus Kistenlägern gemeldet. Für Premiumware aus Kühllägern war ein Aufschlag von 4 Euro möglich. In Summe einigte man sich somit auf 26 EUR/dt, bzw. 28 EUR/dt. Somit dürften nun mehr und mehr Knollen aus den Kühllägern in den LEH gelangen. Das Angebot deckt die ruhige aber stetige Nachfrage ausreichend.

07.02.2025

Terminmärkte aktuell – KW6 Pflanzen

07.02.2025

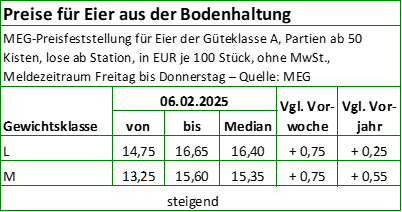

Eiermarkt: Nachfrage übersteigt Angebot Geflügel

Die Eierpreise steigen weiter, da die Nachfrage das Angebot deutlich übertrifft. Trotz der späten Osterfeiertage in diesem Jahr bleibt der Markt so gut wie leer. Diese anhaltend hohe Nachfrage in dieser Zeit des Jahres hat es bisher kaum gegeben. Als Gründe werden unter anderem das Ausbleiben des sonst typischen Rückstaus nach Weihnachten sowie die Ausstallung zahlreicher Herden zu Jahresbeginn genannt. Zudem reduzieren Entwurmungskuren und Mauser die verfügbare Eiermenge. Vereinzelt werden Eier aus Sorge vor der Aviären Influenza zurückgehalten, um die Lieferfähigkeit sicherzustellen.

Eier aus allen Haltungsformen sind gefragt, besonders knapp sind weiterhin Eier aus Bio- und Freilandhaltung. Besonders auf dem Spotmarkt sind Eier Mangelware, was die Versorgung erschwert. Die hohe Konsumnachfrage hat den Eiermarkt in einen Verkäufermarkt verwandelt. Ursprüngliche Mengenplanungen sind hinfällig und selbst hohe Preise garantieren keine Verfügbarkeit. Packstellen arbeiten unter Hochdruck, um den Bedarf für Ostern zu decken. Bald beginnt die Produktion von gekochten und gefärbten Eiern für die Ostersaison. Zusätzlich sorgt die Aviäre Influenza für Unsicherheit. In den USA haben die Preise bereits Rekordhöhen erreicht. Es bleibt abzuwarten, wie sich die Lage weiterentwickelt.